複利とは?

複利って小学生の算数か中学生の数学で聞いたことある気がする。

けど普通に生活しているとあまり聞かないから良くわかないわ。

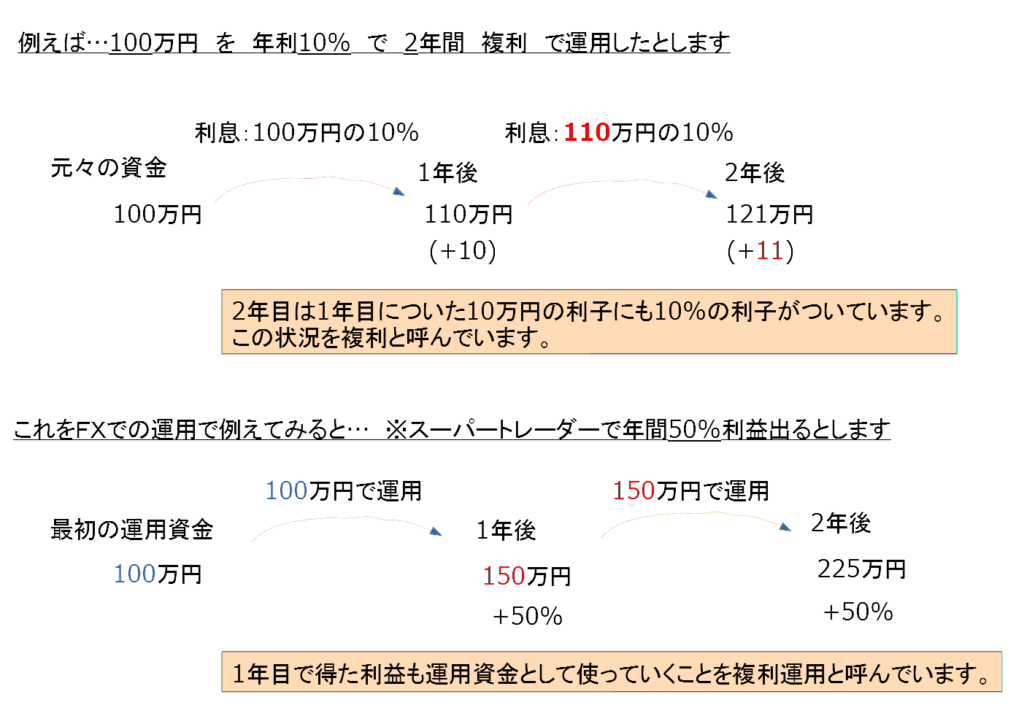

複利はものすごく簡単に言うと、利息にさらに利息がかかることを言うんだよ。

資産運用をするのであれば、この言葉は必ず理解しておく必要があります。

小難しい言葉の定義ではなく、具体的な例を使って説明したいと思います。

要するに、運用で得た利益をそのまま使ってしまうのではなくて、運用資金にプラスすることを言ってるってことね。

そうそうそう。その通り。

でもそうすると、それの何がお得なの??運用の利益は使わないと意味がない気がするんだけど…。

その答えは次でお話します。

長期運用と複利効果の凄さ

ここでは、複利効果の凄さについて具体例を示して説明していきたいと思います。

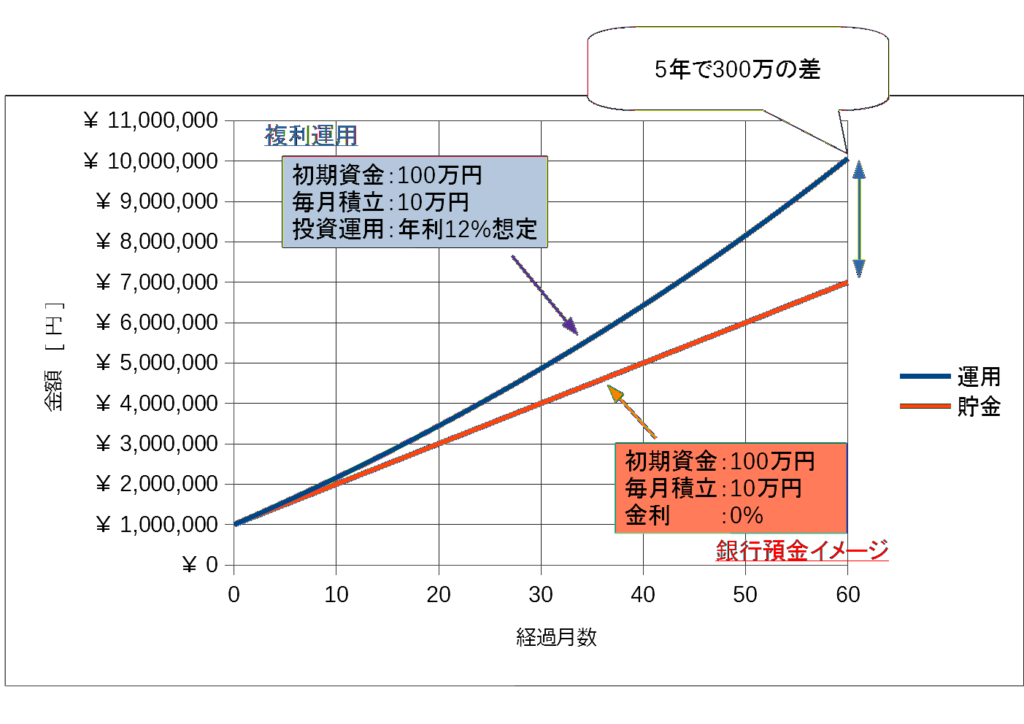

例えば、以下の通りと仮定して、5年後の複利運用と銀行預金を比較してみます、

▶ 最初の資金 : 100万円

▶ 毎月の積立 : 10万円

▶ 投資運用 : 年利12%(=月利1% 毎月1%増える)

▶ 銀行預金 : 金利0%

※投資の利益に対しては税金がかかりますが、今回はあくまで複利のイメージ確認なので無視することにします。

5年後の結果は以下の通りです。

複利運用 は 約1000万円

銀行預金 は 700万円

となり、運用するかしないかで300万円の差が出ます。

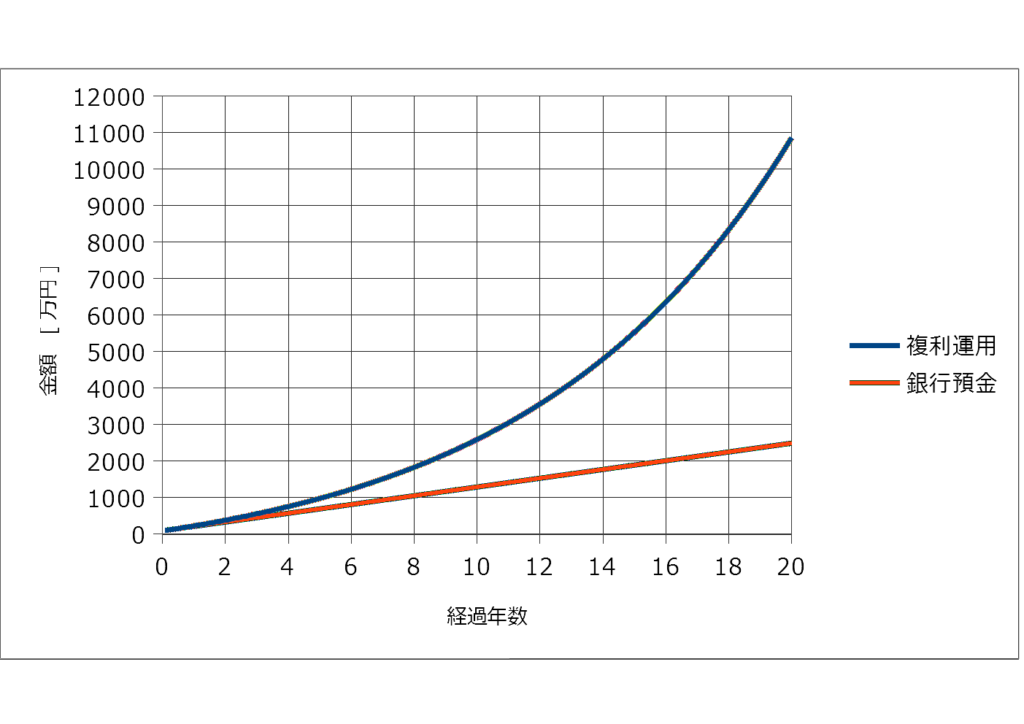

ちなみにこれを10年、20年続けるとこんなイメージになります。

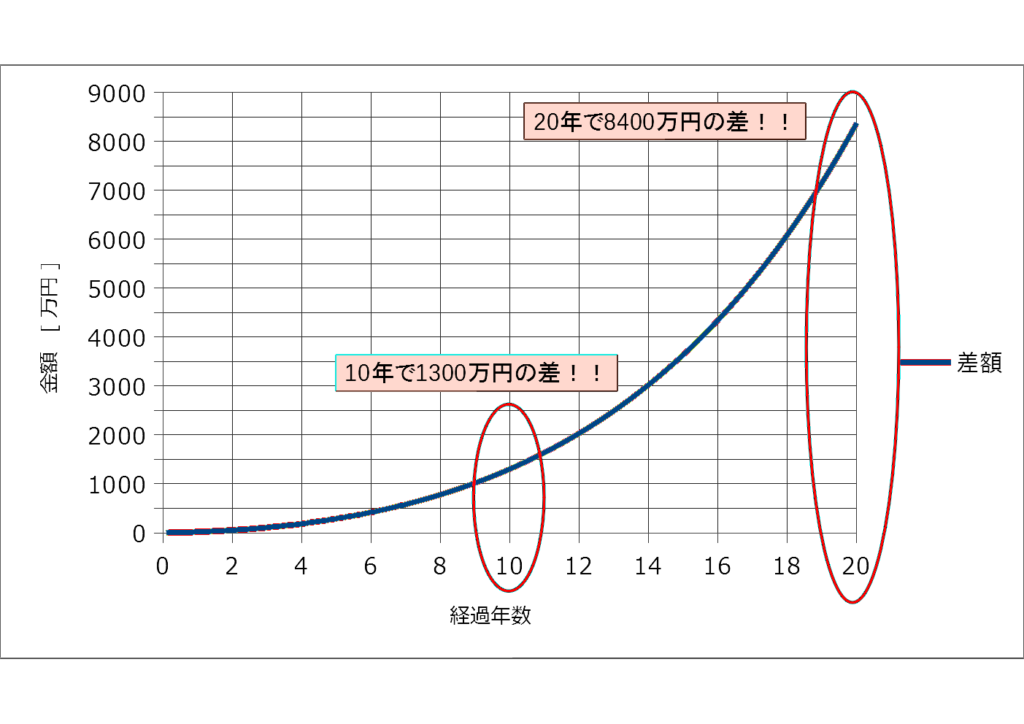

複利運用と銀行預金の差額のグラフにすると以下の通りです。

10年で1300万円の差、20年だと8400万円の差になります。

今回は毎月10万円の積立、年利12%で運用とかなり極端な設定にしたのはありますが、これが複利の効果です。

今回は毎月10万円の積立、年利12%で運用とかなり極端な設定にしたのはありますが、これが複利の効果です。

長く続ければ続けるほど、大きく効果が出てきます。

1年単位でみれば効果が小さくても安定的に長期的に運用することで、10年後、20年後には大きな効果となっているはずです。

年金2000万円足りない問題の対応:年齢別プラン

これまでの話を踏まえて、65歳までに退職金以外で2000万円準備しようとしたときの運用プランイメージを紹介します。

ここでは、もっと現実的に、

▶年間利回り3%

▶25歳、35歳、45歳から最悪の0円でスタート

▶65歳までに2000万円貯める

そのイメージを紹介しておきます。

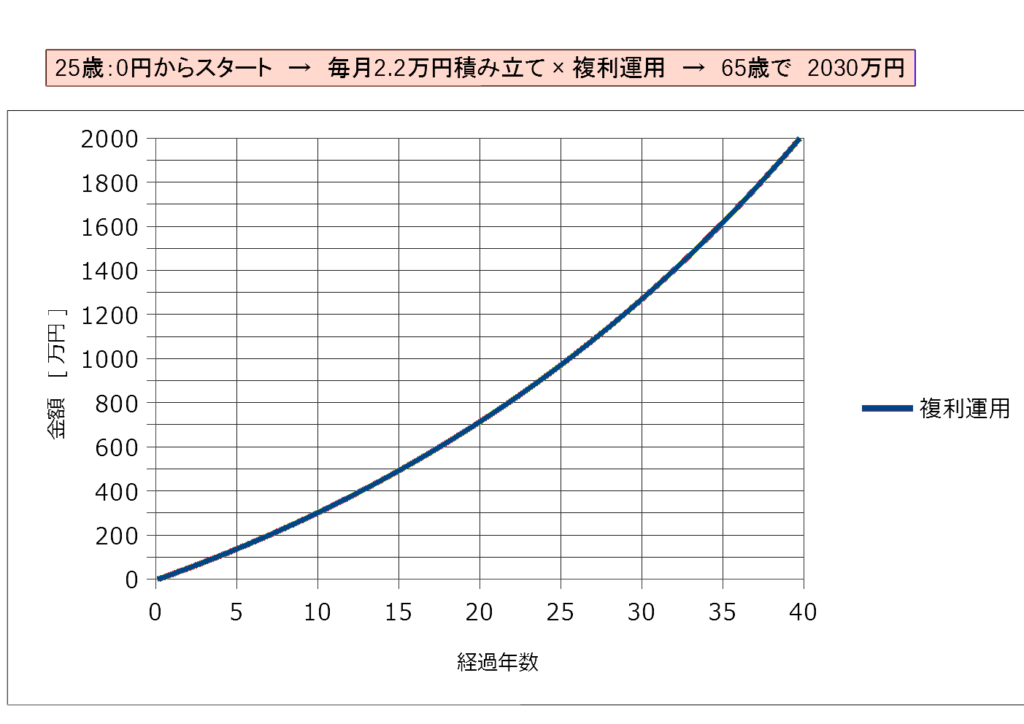

①25歳から準備するパターン

どうですかね、若さを武器にしても毎月2.2万を40年間積み立ての運用し続けてのようやく65歳で2000万になる感じです。

もちろんここには税金や投資でマイナスになることは加味してないのでもっと不利になる可能性もあります。

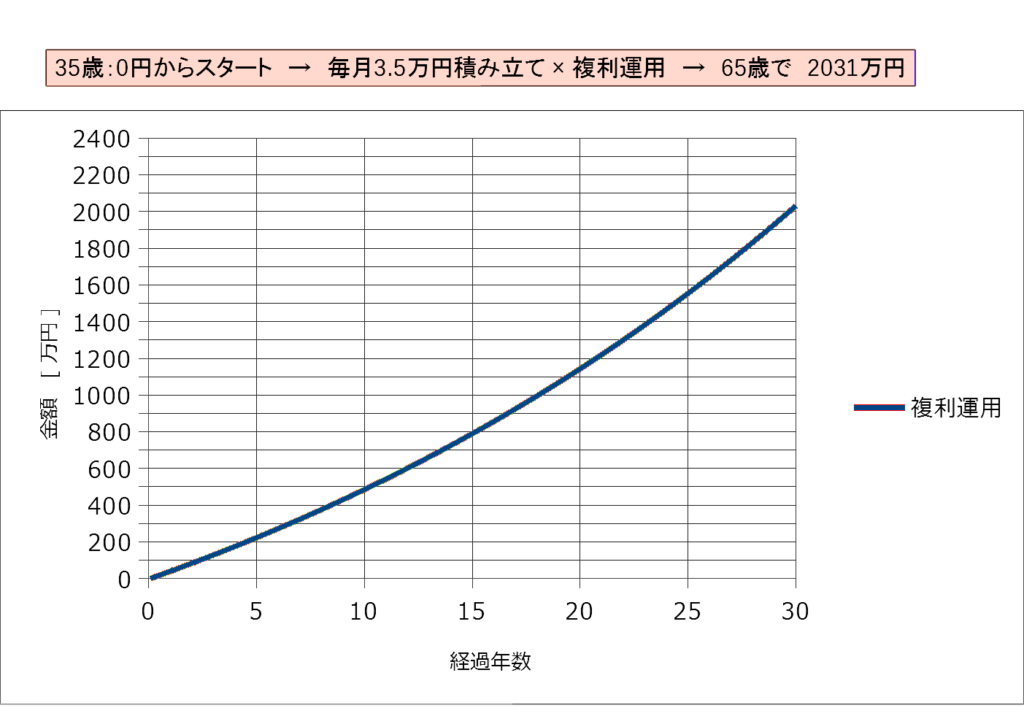

②35歳から準備するパターン

25歳スタートから10年違うだけで、必要積立額が1.6倍程度になります。

このあたりの時期は子育てもあるし、毎月3.5万積立は厳しいですよね。

最初にまとまった額からスタート出来ればよいのですが…。

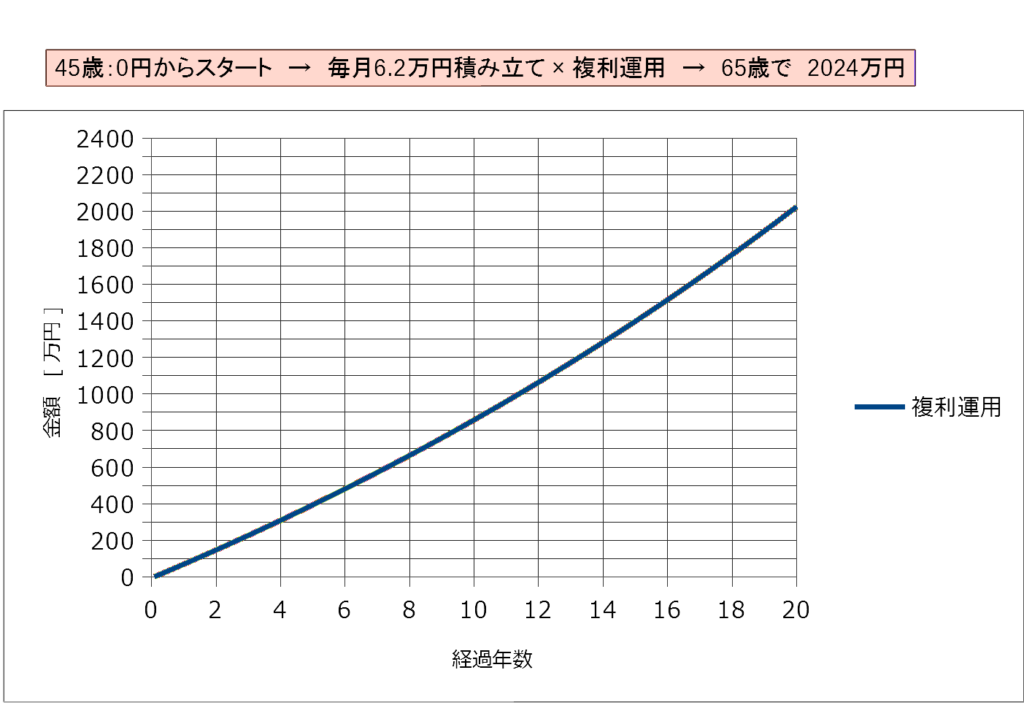

②45歳から準備するパターン

45歳で0円からスタートだとかなり厳しいですね。子供も高校や大学進学などで出費がかさむ中で毎月6.2万円の積立はよっぽどの年収がないと無理ですよね。このあたりだと、最初に500万くらい用意して始めないと65歳までに2000万円はつらそうです。

コメント